Propiedad, planta y equipo

Son los

activos tangibles que posee una empresa para su uso en la producción o

suministro de bienes y servicios, para arrendarlos a terceros o para propósitos

administrativos, y se esperan usar durante más de un período económico

Depreciación

Es aquella

que se da en activos tangibles (una mesa, un computador, un vehículo, entre

otros); en el cual tiene una disminución periódica del valor. Esta depreciación

puede derivarse de tres razones principales: el desgaste debido al uso, el paso

del tiempo y la vejez. También se le puede llamar a estos tres tipos de

depreciación; depreciación física, funcional y también obsolescencia.

·

Costo

Capitalizado: Es el precio que se indica en la Factura de compra

del activo, más todos los gastos incidentales de seguro, transporte,

instalación etc, hasta que el activo entra en posesión de la empresa en condiciones

perfectas.

·

Vida

Útil: Es el tiempo que se espera el activo prestará

servicios de forma satisfactoria.

·

Valor

Residual: Es el valor por el cual se calcula se venderá el

activo, al final de su vida útil, ya sea como chatarra o como repuesto. A este

término algunos autores le llaman también Valor de Rescate, Valor de Salvamento

y Valor de Recuperación.

·

Valor

Depreciable: Es la diferencia entre el Costo Capitalizable y el

Valor Residual; es decir, la parte del costo total del activo que estará sujeta

a depreciación.

·

Métodos:

·

Línea recta: Este

método se usa con frecuencia por ser sencillo y fácil de calcular. EL método de

la línea recta se basa en el número de años de vida útil del activo, de acuerdo

con la fórmula:

Ejemplo

Para

calcular el costo de depreciación de una cosechadora de 22.000 bs que

aproximadamente se utilizará durante 5 años, y cuyo valor de desecho es de

2.000 bs, usando este método de línea recta obtenemos:

·

Unidades producidas:se basa en

el número total de unidades que se usarán, o las unidades que puede producir el

activo, o el número de horas que trabajará el activo, o el número de kilómetros

que recorrerá de acuerdo con la fórmula.

Ejemplo

Suponga que el camión utilizado en el ejemplo

anterior recorrerá 75 000 kilómetros aproximadamente. El costo por kilómetro

es:

33 000 000 - 3 000 000

|

= |

400

de costo de depreciación por kilómetro

|

75 000 kilómetros

|

Para determinar el gasto anual de depreciación, se

multiplica el costo por kilómetro ($400) por el número de kilómetros que

recorrerá en ese periodo. La depreciación anual del camión durante cinco años

se calcula según se muestra en la tabla siguiente:

Año

|

Costo por kilómetro

|

X

|

Kilómetros

|

Depreciación anual

|

1

|

400

|

400

|

20 000

|

8 000 000

|

2

|

400

|

400

|

25

000

|

10

000 000

|

3

|

400

|

400

|

10 000

|

4 000 000

|

4

|

400

|

400

|

15

000

|

6

000 000

|

5

|

400

|

400

|

5 000

|

2 000 000

|

75

000

|

30

000 000

|

·

Suma de los dígitos de los

años: Para este método llamado “suma de dígitos” cada año se

rebaja el costo de desecho por lo que el resultado no será equitativo a lo

largo del tiempo o de las unidades producidas, sino que irá disminuyendo

progresivamente.

La suma de dígitos anuales no es otra cosa que sumar

el número de años de la siguiente forma: Para una estimación de 5 años:

1 años + 2 años + 3 años + 4 años + 5 años = 15

FORMULA CON EJEMPLO: La

depreciación para el año 1 puede ser calculada mediante las siguientes cifras:

Costo

|

-

|

Valor de desecho

|

=

|

Suma a depreciar

|

$33 000 000

|

-

|

$3 000 000

|

=

|

$30 000 000

|

Suma a depreciar

|

x

|

Años de vida pendientes

Suma de los años

|

=

|

Depreciación del año 1

|

$30 000 000

|

x

|

5/15

|

=

|

$10 000 000

|

En el siguiente cuadro se muestra el cálculo del gasto anual por

depreciación, de acuerdo con el método de la suma de los dígitos de los años,

para los cinco años de vida útil del camión de los ejemplos anteriores.

MÈTODO: SUMA DE LOS DÍGITOS DE LOS AÑOS

|

||||

Año

|

Fracción

|

X

|

Suma a depreciar

|

Depreciación anual

|

1

|

5/15

|

$30 000 000

|

$10 000 000

|

|

2

|

4/15

|

30 000 000

|

8 000 000

|

|

3

|

3/15

|

30 000 000

|

6 000 000

|

|

4

|

2/15

|

30 000 000

|

4 000 000

|

|

5

|

1/15

|

30 000 000

|

2 000 000

|

|

15/15

|

$30 000 000

|

|||

El método de la suma de los dígitos de los años da como resultado un

importe de depreciación mayor en el primer año y una cantidad cada vez menor en

los demás años de vida útil que le quedan al activo.

Doble saldo decreciente:

Este método permite hacer cargos por depreciación más altos en los primeros años y más bajos en los últimos períodos, este método se justifica, puesto que el activo es más eficiente durante los primeros años por eso se debe de cargar mayor depreciación en dichos años.

Este método permite hacer cargos por depreciación más altos en los primeros años y más bajos en los últimos períodos, este método se justifica, puesto que el activo es más eficiente durante los primeros años por eso se debe de cargar mayor depreciación en dichos años.

Otro de los argumentos que se presentan es que los costos de depreciación y mantenimiento son a menudo más altos en los últimos periodos de uso produciendo una depreciación anual decreciente, y haciendo caso omiso del valor de rescate estimado. En cada año el cargo a resultados es más pequeño y al final de la vida estimada queda un residuo que representa el valor de desecho.

Este método consiste en duplicar la tasa de depreciación de línea recta y en aplicar esta tasa duplicada al costo no depreciado (valor en libros) del activo; El valor en libros significa el costo del activo menos la depreciación acumulada.

Para obtener la tasa de depreciación por el método de saldo decreciente es la siguiente:

( 100% ) x2

______________

Años de vida útil

Ejemplo:

La empresa x adquirio un vehiculo por un valor de 40.000 u.m. con una vida útil de 9 años.

sSe aplica la formula para hallar el porcentaje a aplicar:

Luego multiplicamos ese porcentaje por el valor de el vehículo que sera nuestra depreciación, esa depreciación la restamos a el valor del vehículo y nos dará el verdadero valor del vehículo.

Contabilización de la depreciación:

La depreciación debe

contabilizarse mensualmente. Esta contabilización mensual se hace a través de

un asiento de ajuste.

Depreciación parcial

Infor CloudSuite proporciona siete métodos de depreciación estándar y definidos por el usuario. Los métodos definidos por el usuario tienen distintas tasas de depreciación según el año. Por ejemplo, si Número de períodos se establece en 12 para un año y tiene 36 unidades para depreciar, la tasa personalizada es:

| Año | % Tasa |

| 1 | 30 |

| 2 | 50 |

| 3 | 20 |

El detalle del activo es:

| Nombre de activo | AS_1 |

| Fecha de inicio de depreciación | Abr 2012 |

| Orden cliente | 7200 |

| Nº unidades depr | 36 (12 Períodos * 3 Años) |

Depreciará en doce períodos durante un año desde la fecha de inicio.

| Fecha | Unidades a depreciar | % Tasa | Depreciación del período |

| 04/2012 - 03/2013 | 12 | 30 | 180 = 7200 * 30% / 12 |

| 04/2013 - 03/2014 | 12 | 50 | 300 = 7200 * 50% / 12 |

| 04/2014 - 03/2015 | 12 | 20 | 120 = 7200 * 20% / 12 |

En la depreciación parcial, cuando se pone un activo en servicio en un momento del año, se requiere parte de la depreciación del año completo en el primer año, mientras que el saldo restante se deduce al final del año de la depreciación. El año para parcial tiene tres tipos:

- Año calendario: Período desde el 1 de enero hasta el 31 de diciembre. Deprecia empezando por la fecha en la que se pone en servicio hasta el 31 de diciembre.

- Año fiscal: Período usado para calcular estados financieros anuales en negocios. Deprecia desde la fecha de puesta en servicio hasta el final del año fiscal. El año fiscal en EEUU es desde el 1 de octubre hasta el 30 de septiembre.

- Ninguno: No se realiza ninguna depreciación parcial.

Por ejemplo, a continuación, hay una tasa de depreciación parcial de una propiedad de tres años:

| Año | % Tasa |

| 1 | 30 |

| 2 | 40 |

| 3 | 20 |

| 4 | 10 |

En el año de calendario, las tasas de depreciación serían como sigue:

| Fecha | Unidades a depreciar | % Tasa | Depreciación del período |

| 04/2012 - 12/2012 | 9 | 30 | 240 = 7200 * 30% / 9 |

| 01/2013 - 12/2013 | 12 | 40 | 240 = 7200 * 40% / 12 |

| 01/2014 - 12/2014 | 12 | 20 | 120 = 7200 *20% / 12 |

| 01/2015 - 03/2015 | 3 | 10 | 240 = 7200 * 10% / 3 |

En el año fiscal la depreciación sería como sigue:

| Fecha | Unidades a depreciar | % Tasa | Depreciación del período |

| 04/2012 - 09/2012 | 6 | 30 | 360 = 7200 * 30% / 6 |

| 10/2012 - 09/2013 | 12 | 40 | 240 = 7200 * 40% / 12 |

| 10/2013 - 09/2014 | 12 | 20 | 120 = 7200 * 20% / 12 |

| 10/2015 - 03/2016 | 6 | 10 | 120 = 7200 * 10% / 6 |

·

Modalidad de los asientos: A nivel universal existen dos

modalidades para registrar el ajuste por depreciación.

ü

Asiento directo: Toda

depreciación es un gasto para la empresa y una disminución de su valor de costo

de sus activos fijos depreciables. Enfocada la situación bajo este precepto, el

valor de la depreciación se debitara en gastos y se acreditara en la cuenta del

activo depreciado.

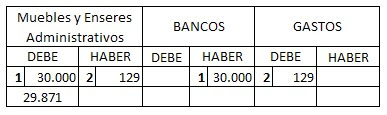

Ejemplo:

1.

El 16 de

enero de 1995 la empresa compra un escritorio para la gerencia por $ 30.000

2.

Lo deprecia

el 31 de enero de 1.995

Explicación

de los asientos:

-

Asiento N° (1): Con este asiento se ha debitado

muebles y enseres por la compra del escritorio y se ha acreditado bancos por

haberse pagado de costo.

-

Asiento N° (2): Antes de

registrar este asiento hemos calculado la depreciación de la siguiente manera:

a)

Costo X tasa = Depreciación anual.

30.000 X 10% = 3.000

Depreciación anual.

b)

Depreciación anual ÷ 12 = Depreciación mensual

$3.000 ÷ 12 = $ 250 Depreciación mensual.

c)

Depreciación mensual ÷ 31 = Depreciación diaria

$ 250 ÷ 31 Días de enero = $ 8.06 diaria

d)

Depreciación diaria X días de depreciación de enero

$8.06 X 6 días de enero = $128.96 Depreciación enero

El asiento se hizo por $ 129 con cargo a gastos administrativos

por tratarse de un activo utilizado al servicio de la administración. Por igual

valor se acredito la cuenta de activo que sufrió la depreciación. En nuestro

caso esa cuenta fue muebles y enseres pues allí estaba incluido el escritorio,

objeto de la depreciación.

Asiento

Alterno: Una segunda modalidad del asiento para registrar la depreciación

es la

llamada asiento alterno; que hace más énfasis en la depreciación

acumulada.

Mirando este

tipo de asiento se afecta como siempre la cuenta de gastos, la cual se debita

por el valor de depreciación calculada. La otra cuenta que se afecta es la de

depreciación acumulada. Esta cuenta, como su nombre lo indica, va acumulando la

depreciación que de mes en mes, de año en año, van sufriendo los activos fijos

a todo lo largo de su vida legal o contable. Por toda depreciación cargada a

gastos se acredita la cuenta de depreciación acumulada.

El asiento

alterno de que hemos hablado es el más utilizado del mundo porque de un lado

mantiene inalterable el valor de costo de los activos y de otro lado muestra la

depreciación causada (el desgaste) de los activos hasta la fecha y por tanto

permite analizar el tiempo de uso que lleva el activo, lo mismo que la vida

legal que aún le queda en una fecha determinada.

Asiento

para contabilizar la compra, y la depreciación del escritorio.

Explicación.

-

Asiento N° (2): Con este

asiento se a debitado la cuenta de cuenta de gastos por $ 129 y se ha

acreditado la cuenta de depreciación

acumulada por igual valor. Durante el próximo mes y siguientes de toda la

vida legal del escritorio se seguirá haciendo el mismo asiento; desde luego que

para el mes de febrero y siguientes no se aplicaran $ 129 por depreciación sino

la cuenta completa para un mes o sea $ 250.

Comentario

del asiento alterno

Mediante este tipo de asiento quedan al descubierto varias cosas

importantes: la cuenta de muebles y enseres sigue mostrando su costo histórico;

la cuenta de depreciación acumulada muestra el valor total del desgaste en que

han incurrido los activos depreciables hasta la fecha; conociendo los 2 datos

anteriores se puede determinar el tiempo que la empresa ha usado el activo y el

tiempo de vida legal que aún le queda al mismo activo.

Asiento en el estado de Situacion Fianciera segun las Ven-NIF para las PYMES

Desincorporación de Activos Fijos:

Consiste

en el retiro de bienes registrados en el activo fijo, que por diversas razones

(venta, sobrantes,

obsolescencia, hurto, etc.) se determina que no serán usados

en el futuro en las operaciones de la empresa

Por lo tanto, al desincorporar

físicamente el activo fijo sucede lo siguiente:

1.

Se

elimina el costo del Activo Vendido.

2.

Se elimina la depreciación acumulada hasta la

fecha de la venta.

3.

Se registra la pérdida o ganancia habida en la

venta

Ejemplo por Venta del Activo Fijo: La empresa Lo Mejor, C.A. vendió uno de los

vehículos, cuyos datos son los siguientes:

Costo: 60.000,00 Depreciación acumulada: 45.000,00

Se pide: Registrar la venta suponiendo que:

-

Se

vendió en Bs.10.000,oo más el 10% de IVA.

-

Se

vendió en Bs.25.000,oo más el 10% de IVA.

-

Se

vendió en Bs.15.000,oo más el 10% de IVA.

Debemos determinar el resultado para cada

uno de los casos.

En función de los resultados antes obtenidos se deben

realizar registros en el Libro Diario Principal de la

empresa como sigue:

Comentarios

Publicar un comentario